| Как сэкономить деньги и время, делая покупки в Интернете |

|

| 03.05.2010 14:05 |

В супермаркеты бытовой техники стоит ходить уже только потому, что именно там представлен максимально широкий ассортимент, можно относительно безнаказанно задать тысячу-две странных вопросов консультанту, получить сотню-две более-менее внятных ответов, посмотреть, как это работает, после чего, виновато улыбаясь, быстро покинуть помещение. И уже дома остается лишь зайти на сайт Интернет-магазина, ввести марку товара и, сравнив цены, выбрать наилучшее предложение. Экономия, как минимум, 10% гарантирована. Плюс никакой мороки с доставкой. В супермаркеты бытовой техники стоит ходить уже только потому, что именно там представлен максимально широкий ассортимент, можно относительно безнаказанно задать тысячу-две странных вопросов консультанту, получить сотню-две более-менее внятных ответов, посмотреть, как это работает, после чего, виновато улыбаясь, быстро покинуть помещение. И уже дома остается лишь зайти на сайт Интернет-магазина, ввести марку товара и, сравнив цены, выбрать наилучшее предложение. Экономия, как минимум, 10% гарантирована. Плюс никакой мороки с доставкой.

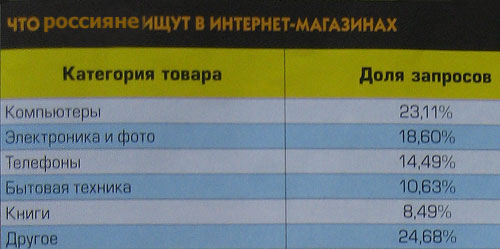

Андрей Бережанский Не удивительно, что покупки в сети стали привычны для жителей РФ и других стран СНГ, а самая популярная категория товаров - бытовая техника и электроника. Стиральные машины и холодильники покупают в сети уже более 10% потребителей. Вторая группа по количеству покупок в сети - товары «для жизни и развлечений»: книги, диски, косметика, пищевая продукция, товары для дома, сувениры, ПО, игры. Третья категория - оплата счетов, услуг и сервисов: мобильная связь, Интернет, телевидение, коммунальные услуги; оплата авиабилетов и гостиниц и т.д. «Покупают в тех случаях, когда это либо удобно, например, не нужно идти в банк оплачивать счет за квартиру, либо позволяет сэкономить», - подтверждает Алексей Гришин, директор компании «Интернет.Деньги». Деньги вперед Чтобы не отпугнуть покупателя, владельцы Интернет-магазинов предлагают самые разные формы оплаты заказанных товаров и услуг. Традиционный способ - оплата наличными курьеру по факту доставки - все еще остается самым популярным. Ему отдают предпочтение до 80% всех покупателей. Как правило, именно так покупают бытовую технику и электронику - каждому, прежде чем расстаться с заметной суммой, хочется взять «гаджет» в руки и тщательно его проверить. Вместе с тем объем Интернет-платежей ежегодно удваивается - продвинутые потребители расплачиваются сразу, используя электронные кошельки либо платежные карты стандартов Visa или MasterCard (ествественно, перед этим они стараются проверить надежность продавца: смотрят сертификаты, спрашивают знакомых и друзей). Этот способ оплаты удобен при оплате счетов и цифровых товаров таких как музыка, коды доступа, игрушки, программное обеспечение, а также при заказе авиабилетов, гостиничных номеров. По оценкам Алексея Гришина, в 2009 году с помощью электронных платежей было оплачено товаров и услуг более чем на миллиард гривен. При этом системы Интернет-платежей и платежных карт поделили эту сумму примерно поровну.

Стоимость покупки, совершаемой через Интернет, колеблется от нескольких десятков до нескольких сотен долларов. В частности, средний размер платежа в международной системе Интернет-расчетов WebMoney по итогам прошлого года составил от $300 до $500. В системе «Яндекс.Деньги» - от $150 до $350. При этом у платежной системы «Яндекс.Деньги» больше клиентов. А вот те россияне, которые решили попробовать оплачивать счета в сети с помощью платежных карт, очень быстро оценивают удобство сервиса и переносят и сеть большую часть платежей. «Средний клиент оплачивает в Инете 2-2,5 тыс. руб. в месяц, обычно делая 3-4 транзакции. При этом одним из трендов последнего года стало смещение оплат: стремительно увеличивается доля платежей за коммунальные услуги. Если еще несколько лет назад доля оплаты мобильной связи была на уровне 70-80%, то теперь «мобилка» занимает менее 30% от общего объема платежей», - рассказывает директор Межбанковской системы электронной доставки и оплаты счетов portmone.com Игорь Горин. Электронные платежи Стать платежеспособным в сети несложно. Главное - целесообразность расчетов, «Если необходимо, к примеру, купить авиабилет раз в полгода, то лучше воспользоваться кредиткой. Если же вы собираетесь часто расплачиваться в Интернете (общаться с друзьями, играть в он-лайн игры, вести свой сайт, работать с антивирусом, совершать покупки), то для этих целей лучше использовать системы Интернет-платежей», - говорит Алексей Гришин. Во многих случаях для шопинга в сети достаточно располагать международной картой систем Visa или Mastercard. Более того, если вы планируете покупать на крупных западных ресурсах типа ebay.com, то наличие карты может стать лучшим решением. Единственный минус оплаты с помощью карт - риск стать жертвой мошенников. По мнению активных сетевых покупателей, лучший способ минимизировать риск - специально для работы в сети завести себе вторую пластиковую карту той же платежной системы. Схема проста. Непосредственно перед покупкой с основной карты на «сетевую» переводится требуемая сумма. Затем покупка оплачивается со второй карты. В этом случае, даже если реквизиты карты попадут в руки мошенников, вы рискуете только сравнительно небольшими деньгами. Для покупок и денежных расчетов в русскоязычном Интернете лучше всего обзавестись электронным кошельком - специальной учетной записью, на которой ведется учет средств пользователя. К примеру, кошельком WebMoney. В России это не самая популярная система электронных платежей, она уступает Яндекс.Деньгам, но все-таки значительное количество россиян пользуются именно WebMoney. Сегодня общее количество пользователей, зарегистрированных в WebMoney - более 11 млн человек. Среди электронных платежных систем можно отметить проект «Яндекс.Деньги», «Единый Кошелек», международную систему PayPal, MoneyBookers и др. У каждой из этих систем есть свои особенности, которые ограничивают их применение. В частности, «Яндекс.Деньги» работает только в российских рублях. PayPal в России позволяет отправлять деньги, но не получать их. Во многих случаях эти ограничения не заметны, более того, многие операции выгоднее, чем в других системах. При активном Интернет-шоппинге специализация каждого из вышеперечисленных инструментов становится его недостатком, создает неудобства, и все равно вынуждает обзавестись «универсальным» кошельком, которым сегодня в России де-факто является WebMoney. Обзавестись электронным кошельком достаточно просто - для этого нужно зарегистрироваться на официальном сайте выбранной системы. По мнению экспертов, у систем Интернет-платежей нет фундаментальных проблем с мошенничеством. Поэтому страховаться, создавая второй кошелек, - лишняя трата сил и времени. Кстати, пополнить свой электронный кошелек можно, как правило, с помощью платежных терминалов, банковских платежей и предоплаченных карт (ваучеров). Выгодных вам покупок! Как стать пользователем системы WebMoney

2. Пополнить свой кошелек, к примеру, в WMR- валюте системы WebMoney, аналоге рублей. Обменять наличные или безналичные рубли на WebMoney можно в одной из точек пополнения кошельков WebMoney. Это можно сделать в любом российском банке, банкоматах и терминалах, можно приобрести предоплаченные карты в розничных сетях продаж, обратиться к одному из региональных дилеров или получить средства от другого пользователя системы. При пополнении кошелька через банк с пользователя будет взиматься комиссия 1,5-2% (комиссия системы + комиссия банка), при пополнении кошелька через терминальные сети - 5%, при покупке электронного ваучера комиссия составит 5-7% 3. Пользуйся кошельком. WebMoney мгновенно передаются от одного участника к другому с помощью клиентской программы WM Keeper. В момент проведения транзакции внутри системы с отправителя взимается комиссия а размере 0,8% от переводимой суммы. Естественно, каждый пользователь в любой момент может обратиться к системе и обменять имеющиеся у него WebMoney на рубли. Сделать это можно банковским переводом на счет или карту пользователя, получить без открытия банковского счета через системы денежных переводов, через дилера или обменные пункты. Потери при обмене электронных «тугриков» на рубли составляют от 0,8% при выводе с помощью услуги WMR Banking (деньги переводятся не карточный счет в банке за 1-3 дня, до 8,5-23% при обналичивании в пункте выдачи денежных переводов. Высокий процент объясняется как комиссией самого обменника (4-5%), ТАК и комиссией системы перевода. Личный опыт Алексей Белов, начальник отдела маркетинга СК «Здорово» - Услугами Интернет-магазинов пользуюсь 4-6 раз за год. В российских и украинских магазинах приобретаю всю необходимую бытовую технику и электронику, стоимостью свыше $100. Разумеется, сначала посещаю обычный магазин, чтобы выбрать необходимую вещь, потом заказываю в сети. По большому счету, наши Интернет-магазины правильнее было бы называть Интернет-каталогами. Составить какое-то мнение о покупаемом товаре очень сложно. Даже если есть фото. Почти всегда оплата происходит наличными по факту доставки. Кстати, в сети на сайтах крупных супермаркетов очень удобно заказывать продукты. Делаю это нечасто, но однажды, когда заболел, эта услуга мне очень пригодилась. Доставка продуктов прямо в квартиру здорово облегчила мне жизнь. Вне всяких сомнений, покупки в сети станут массовым явлением. Это и удобно, и выгодно. Особенно, если заказывать редкий товар за рубежом. К примеру, у меня есть хобби - модели- рование. Найти многие модели самолетов в СНГ невозможно. Зато в Интернет-магазине производителя из Англии проще простого. Но чтобы оплачивать покупки на зарубежных ресурсах, необходимо иметь либо банковскую карточку международного образца, либо электронный кошелек. Я пользуюсь своей зарплатной картой Visa Classic Интернет-мошенников не боюсь, поскольку не храню на пластике много денег. Ну и не даю им повода познакомиться с состоянием своего счета. |