| Как российскому студенту сформировать инвестиционный портфель для стабильного заработка |

|

| 07.05.2010 16:39 |

Как российскому студенту эффективнее распоряжаться своими средствами, получить контроль над семейным бюджетом и воплотить давние мечты? Эксперт подскажет, как правильнее откладывать деньги и в какие инвестиционные инструменты их вкладывать, чтобы получать не только ежемесячный доход, но и откладывать для больших покупок, на пенсию. Построение финансовой стратегии. Как российскому студенту эффективнее распоряжаться своими средствами, получить контроль над семейным бюджетом и воплотить давние мечты? Эксперт подскажет, как правильнее откладывать деньги и в какие инвестиционные инструменты их вкладывать, чтобы получать не только ежемесячный доход, но и откладывать для больших покупок, на пенсию. Построение финансовой стратегии.

Действующее лицо Константин Антипов, 24 года, студент, менеджер по снабжению

В свои 24 года он уже успел сделать скромную карьеру от рядового менеджера до начальника отдела, а потом сменить профессию, чтобы набраться опыта в других специальностях. Сейчас Константин работает в отделе снабжения на крупном заводе, занимается закупкой сырья для российских и зарубежных компаний. С таким же основательным подходом Константин выстраивает свое финансовое будущее. Без табу Свои первые деньги Костя потратил быстрее, чем заработал. И не удивительно: шестиклассник мечтал о многом, а ради мечты трудился, преподавая сверстникам английский, в котором преуспевал. Уже студенту Константину удалось найти более щедрый источник дохода и исполнить более существенные мечты, не только свои, но и дорогих сердцу людей. В расходах за месяц у нашего героя отсутствует статья «Спонтанные траты». Нет, Константин не жаден и не скуп. Наоборот, щедр в подарках, считает своим долгом материально поддержать родных. Конечно, случаются неожиданные траты. Однако все под контролем. Однажды оформил кредит на покупку мобильного телефона, подарок для мамы. «Переплата за полгода составила порядка 30%, - говорит он, - после этого с кредитами не связываюсь, считаю, что занимать нужно только на крупные покупки и лишь в том случае, если нет возможности затянуть пояс и купить за наличные».

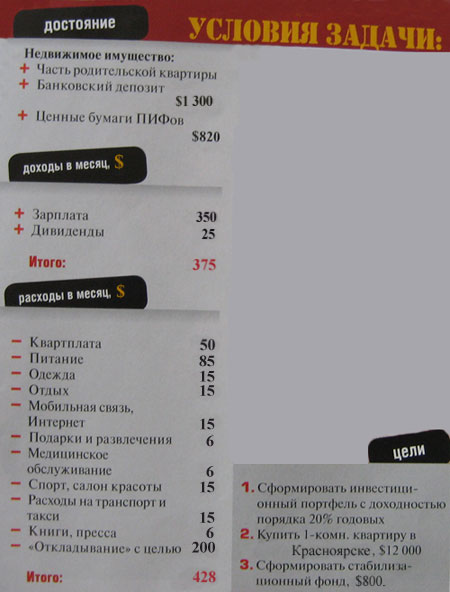

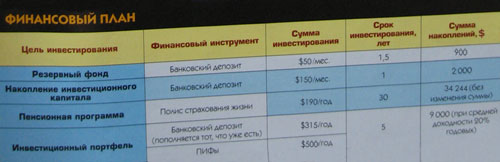

Свои мечты Константин всегда оценивает с финансовой стороны, благодаря чему вырисовывается четкая стратегия их реализации. После чего в бюджете закладываются необходимые расходы. «Стараюсь ежемесячно откладывать $200, - откровенничает Константин, - но так получается не всегда, иногда возникают непредвиденные ситуации, требующие дополни тельных трат». Сорить деньгами Константин не привык. Даже если речь идет о его увлечениях. Летние пробежки легко заменяют тренажер в спортзале. Ну, разве что, зимой приходится покупать абонемент в бассейн. Тем не менее, даже эти небольшие траты значительно меньше, чем покупка лекарств при простуде. Еще одно увлечение Константина - изучение английского, тоже окупает себя с головой: он дает частные уроки. А недавно Константин увлекся торгами в Интернете. Открыл счета в системе PayPal, на аукционе Е-bay и на площадке AucLand.ru. На всемирно известном аукционе удалось выгодно купить mpЗ-плеер. А зарабатывать намеревается на российских торгах, продавая, например, б/у одежду. Рассчитывает на скромные $15/мес. Есть план Все сэкономленные деньги Константин предпочитает инвестировать. Часть откладывает на депозите, часть вкладывает в покупку сертификатов инвестфондов. Сперва открыл рублевый счет, потом диверсифицировал сбережения по разным валютам. Потом стал вкладывать в ПИФы, тоже диверсифицировав инвестиции: выбрал открытый, закрытый и интервальный фонды. «Рисковать деньгами готов в разумных пределах, - признается герой, - скорее я консерватор. Последние события на финансовых рынках показали, что никому доверять нельзя, посему при вложениях необходимо максимально обезопасить себя от возможных потерь». Эту истину Константин протестировал на собственном опыте. Вклад в банке в 2009 г. пришлось забирать по частям очень долго - звонил в отделение чуть ли не каждый день и регулярно общался с руководством. И до сих пор в банке осталась небольшая сумма, заблокированная на карточке. А выбирал на тот момент «уважаемый и солидный банк». Благо, в двух других банках, где хранятся его сбережения, обошлось без потрясений. Константин сознательно выбирал финучреждения с иностранным капиталом. Наш герой не гонится за максимальным процентом по депозиту, а отдает предпочтение вкладам, позволяющим получить доступ к деньгам в любой момент. «Думал заняться торговлей ценными бумагами в Интернете, но потом отказался от этой идеи, - рассказывает студент. - Во-первых, нужен опыт работы на фондовом рынке. Во-вторых, пока не готов тратить весь день на торги. В-третьих, не хватает капитала для хорошего старта на бирже». А пока Константин планирует открыть счета в евро и рублях, чтобы дифференцировать валютные риски. От доллара решил отказаться - очень уж непредсказуемо ведет себя в последнее время эта валюта. «Хочется столько всего успеть: и родителям обеспечить если не пенсию, то хотя бы достойную прибавку к ней, и другим родным помогать по мере сил», - говорит Константин. Что ж, посмотрим, что порекомендует Константину наш финансовый консультант. Мнение эксперта Алия Бахтина, - Уважаемый Константин, ваша жизненная позиция и подход к финансовому планированию лично меня вдохновляет. При довольно скромных доходах вам удается ежемесячно откладывать порядка 30-40% от суммы на достижение поставленных целей. Давайте посмотрим, что еще можно улучшить в вашей финансовой стратегии. Итак, сумма инвестирования - $200. Безусловно, необходим резервный фонд. Так как цель не доходность, а надежность и доступность средств в нужный момент, то выбирать лучше из банков с иностранным капиталом, успешно переживших кризисную ситуацию. Вклад должен быть с возможностью пополнения и снятия средств без ограничений, что-то вроде электронного кошелька. Будем на этот счет откладывать ежемесячно $50. Еще один депозит открываем для формирования инвестиционного капитала - и ежемесячно направляем туда оставшиеся от суммы инвестирования $150. Таким образом, будет легче оперировать инвестициями и подбирать инструменты. Также я бы рекомендовала задуматься о будущей пенсии. Начать можно с минимальной суммы, а в дальнейшем, с ростом доходов, увеличить отчисления. На этом депозитном счете ежегодно будет накапливаться сумма не менее $1 тыс., которую раз в год вы будете распределять по инвестиционным инструментам: банковский депозит (пополняется уже имеющийся), ПИФы, страхование жизни. В данном случае предлагается консервативная стратегия, когда 50% инвестиционного капитала вкладывается в надежные низкодоходные инструменты, а вторая половина - в более рисковые инструменты фондового рынка. По поводу приобретения жилья сейчас сказать что-либо крайне сложно. Без ипотечного кредитования при таких доходах купить жилье в ближайшее время вообще не представляется возможным. Однако в настоящее время банки, предоставляющие долгосрочное кредитование жилья, выдвигают требования крайне невыгодные для заемщиков и невыполнимые в вашей, Константин, ситуации. Думаю, что с этим вопросом надо немного повременить, пока ситуация в финансовом секторе стабилизируется. Секрет успеха - настойчивость в достижении цели. Успехов и процветания!

|